關于將竹漿造紙行業納入農產品進項稅額核定扣除試點范圍的公告解讀

為深化增值稅改革,完善農產品增值稅抵扣機制,減輕相關行業稅收負擔,促進產業鏈健康發展,國家稅務總局近期發布了《關于將竹漿造紙行業納入農產品進項稅額核定扣除試點范圍的公告》。該公告的出臺,對竹漿造紙行業及其上游的初級農產品購銷環節具有重要影響。

一、 政策核心內容

本公告明確,將竹漿造紙行業納入農產品增值稅進項稅額核定扣除試點范圍。這意味著,符合條件的竹漿造紙企業,在收購用于生產的竹材等初級農產品時,可以不再憑增值稅專用發票或海關進口增值稅專用繳款書抵扣進項稅額,而是改為按照稅務機關核定的扣除標準,計算當期允許抵扣的農產品進項稅額。

二、 政策背景與目的

- 解決“高征低扣”問題:傳統上,農業生產者銷售自產農產品享受免稅政策,無法開具增值稅專用發票。下游加工企業(如竹漿造紙企業)在收購這些初級農產品時,只能自行開具收購發票或取得普通發票,并按照一定的扣除率計算進項稅額。這種方式可能導致企業實際可抵扣的進項稅額低于其產品銷項稅額的適用稅率,存在“高征低扣”的稅負不公現象。核定扣除旨在使企業稅負更趨合理。

- 規范稅收管理,防范虛開風險:農產品收購發票由企業自行開具,在管理上存在一定的虛開發票風險。改為核定扣除后,稅務機關依據企業的實際生產消耗水平核定扣除標準,有助于從源頭上規范稅收秩序,降低執法風險。

- 支持特定產業發展:將竹漿造紙行業納入試點,是國家基于該行業以竹材等可再生農林資源為主要原料的特點,為鼓勵資源綜合利用、推動綠色低碳循環經濟發展而采取的稅收扶持措施。這有利于降低行業內企業的稅收成本,提升競爭力。

三、 對初級農產品購銷的影響

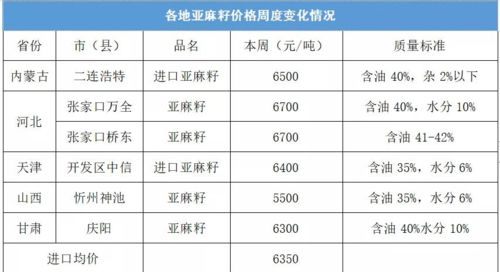

- 對竹材等原料供應商(農戶、合作社):政策直接影響下游加工企業,對上游農業生產者本身的免稅政策保持不變。但長期來看,下游造紙行業稅負的潛在降低和經營的規范化,有助于穩定和擴大對竹材等原料的需求,可能為農產品生產者帶來更穩定和廣闊的銷售市場。

- 對竹漿造紙企業(采購方):

- 利好方面:企業不再依賴上游的發票類型進行抵扣,抵扣額度與自身的生產實耗(如竹漿得率)掛鉤,抵扣機制更加科學、穩定。有助于消除因無法取得專用發票導致的抵扣不足問題,切實減輕增值稅負擔,增加現金流。

- 管理要求:企業需要建立健全的財務核算體系,能夠準確記錄、核算并對外提供所購進農產品的耗用數量、種類等信息,以配合稅務機關的核定工作。稅務合規要求提高。

- 對行業生態:政策有利于推動竹漿造紙行業向規模化、標準化、綠色化方向發展。稅負的公平化處理,可以促進行業內企業間的公平競爭,并激勵企業改進生產工藝,提高原料利用率(因為核定標準往往與單耗相關)。

四、 企業應對建議

- 深入學習政策:相關竹漿造紙企業應組織財務、采購、生產等部門人員,詳細學習公告及后續可能出臺的實施辦法,準確把握政策適用范圍、核定方法、申報流程等關鍵內容。

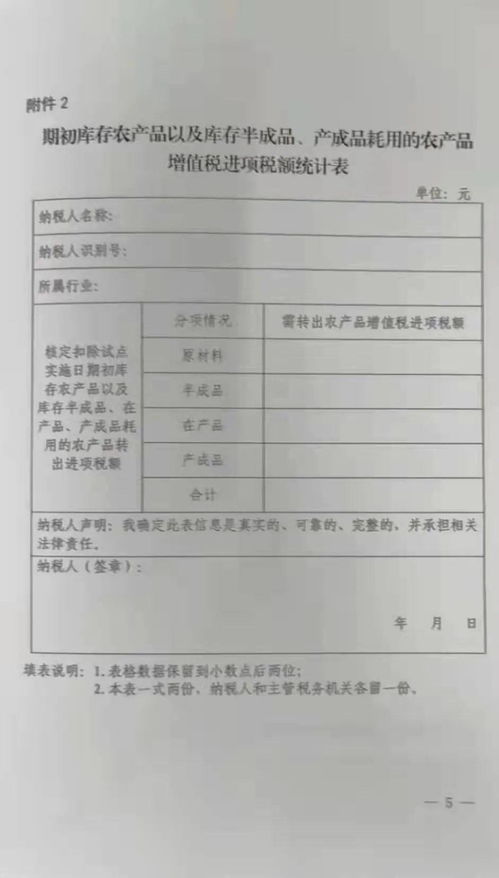

- 加強內部管理:立即審視和優化自身的農產品采購、入庫、領用、庫存及生產消耗記錄等全流程管理,確保數據真實、準確、可追溯,滿足核定扣除的數據支撐要求。

- 主動溝通銜接:及時與主管稅務機關溝通,了解本地具體的執行口徑和備案要求,按時完成試點申請或備案工作,確保平穩過渡到新的抵扣模式。

將竹漿造紙行業納入農產品進項稅額核定扣除試點,是一項重要的結構性減稅舉措。它不僅旨在解決該行業長期存在的稅收抵扣難題,也體現了國家對利用可再生資源產業的扶持,預計將對從竹林培育到高端紙品制造的整條產業鏈產生積極的推動作用。相關市場主體應抓住政策機遇,優化管理,實現更好的發展。

如若轉載,請注明出處:http://www.theridgeonline.cc/product/69.html

更新時間:2026-01-10 08:04:23